统计与数据科学学院 高敏 报道

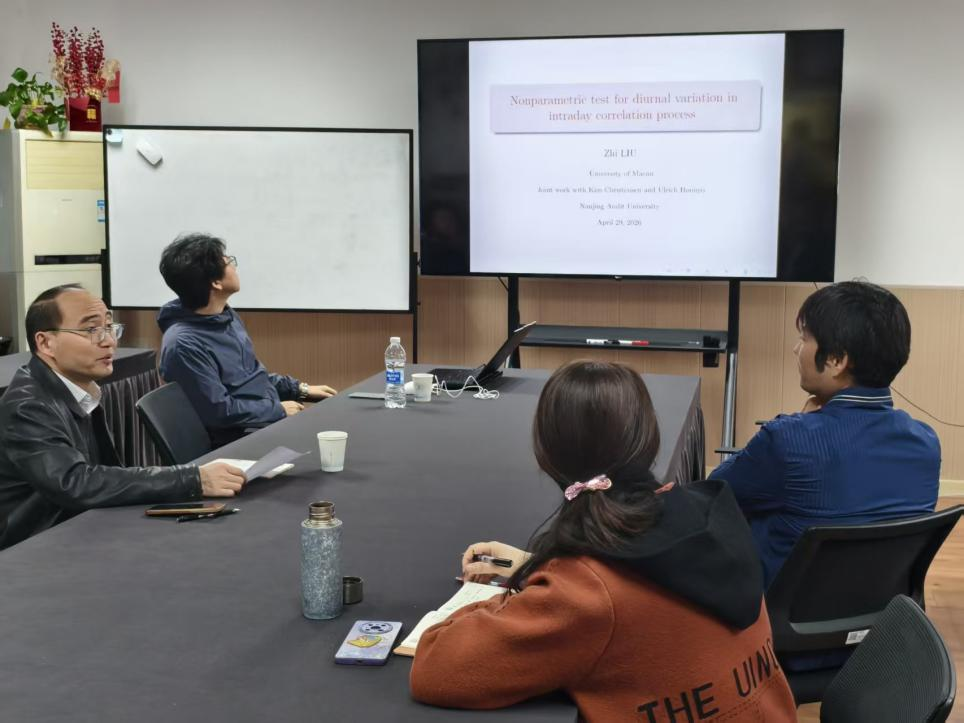

2026 年 4 月 29 日,我院特邀澳门大学刘志教授,在位育楼 417 会议室作题为《Nonparametric test for diurnal variation in intraday correlation processes》的学术讲座。本次讲座由统计与数据科学学院刘广应教授主持。

讲座中,刘志教授聚焦日内相关过程日度变异这一高频金融计量前沿问题,从高频交易与波动特征、相关性实证分析到非参数检验构建,系统分享了其团队的最新研究成果。他首先介绍了高频数据在金融研究中的应用背景,指出高频数据的发展让一天内调整投资策略成为可能,而早期研究发现日内波动率普遍呈现“U型”特征,开市与闭市时段波动显著放大。刘志教授团队聚焦股票间相关性的日内动态特征,对标普500成分股的高频数据展开实证分析,发现股票间相关性随交易时段推进整体呈上升趋势,表现出明显的 “早低晚高” 日内特征。针对这一现象,团队构建了基于连续时间半鞅假设的相关性分解框架,通过施加可识别性条件,开发了一套用于检验相关性是否存在日度变异的非参数检验方法,通过蒙特卡洛模拟验证了方法的稳健性,汇报了实证结果,得到了高频金融的新发现。

讲座交流环节,在场师生围绕检验方法的假设条件、蒙特卡洛模拟的参数设置、实证应用中的数据处理细节,以及高频金融数据研究的拓展方向等问题,与刘志教授展开热烈且深入的探讨,刘志教授逐一细致解答,现场学术氛围浓厚。与会师生纷纷表示,本次讲座内容前沿、逻辑严谨、兼具理论深度与实操性,不仅深入了解了高频金融计量领域中日内相关性分析的先进方法,更拓宽了金融统计研究的思路与视野。

此次学术讲座是我院成立十周年系列学术活动的重要组成部分,也是统计金融联合实验室开展的系列学术讲座,不仅为师生搭建了接触国际前沿高频金融计量研究的优质平台,更推动了我院与澳门大学在相关研究领域的学术交流,为学院学科建设、科研创新与人才培养注入了新动力,也为后续开展高频金融数据相关研究提供了重要的思路与启示。