统计与数据科学学院 报道

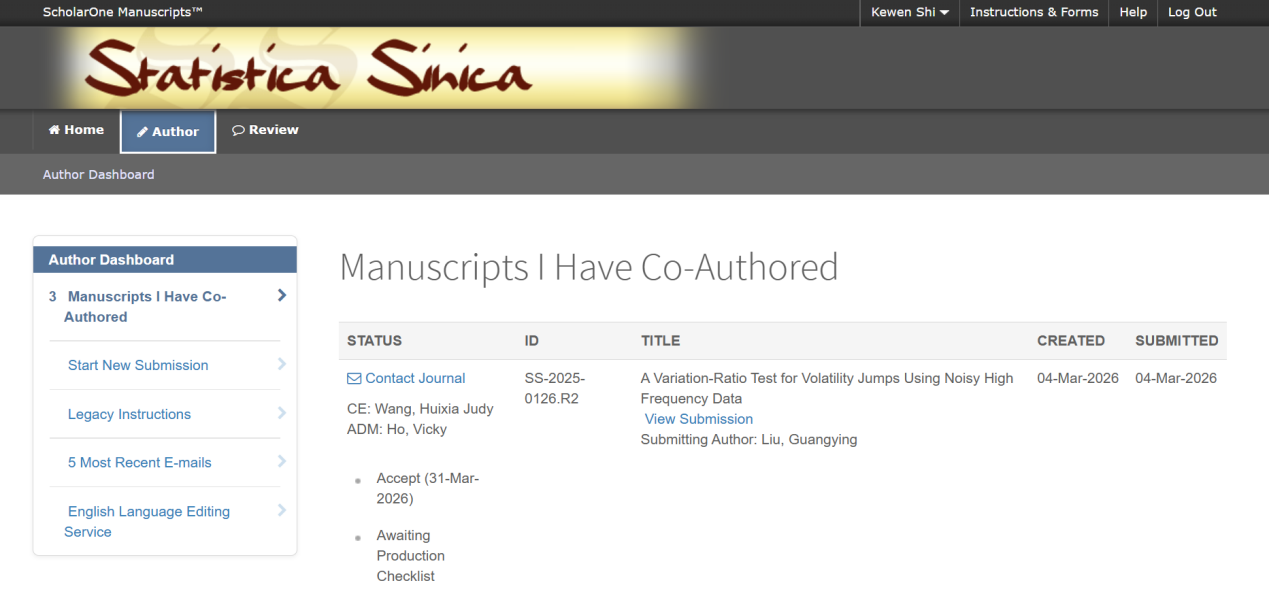

近日,我校统计与数据科学学院博士生施科文完成的学术论文“A Variation-Ratio Test for Volatility Jumps Using Noisy High Frequency Data”以南京审计大学为第一署名单位被统计学权威期刊Statistica Sinica接收。论文指导教师为我校统计与数据科学学院刘广应教授,上海财经大学张志远副教授。

本文聚焦于含有市场微观结构噪声的高频金融数据波动跳跃检验问题,提出了一种新的变差比率(variation-ratio)检验方法。该方法基于阈值预平均技术估计已实现波动率,并通过构造不同时间尺度下幂变差之比来识别波动过程中的跳跃行为。在原假设“波动率不存在跳跃”下,标准化后的检验统计量渐近服从标准正态分布;在备择假设“波动率存在跳跃”下,统计量的趋于无穷的速度显著快于已有文献速度。模拟研究表明,所提出检验统计量具有良好的小样本表现,并在检验能力上优于现有相关方法。针对实际金融高频数据进行了实证分析,结果显示:对于一部分股票而言,将波动率建模为连续半鞅过程合理,但也有相当比例的股票呈现出明显的波动率跳跃特征。