统计与数据科学学院 高敏 报道

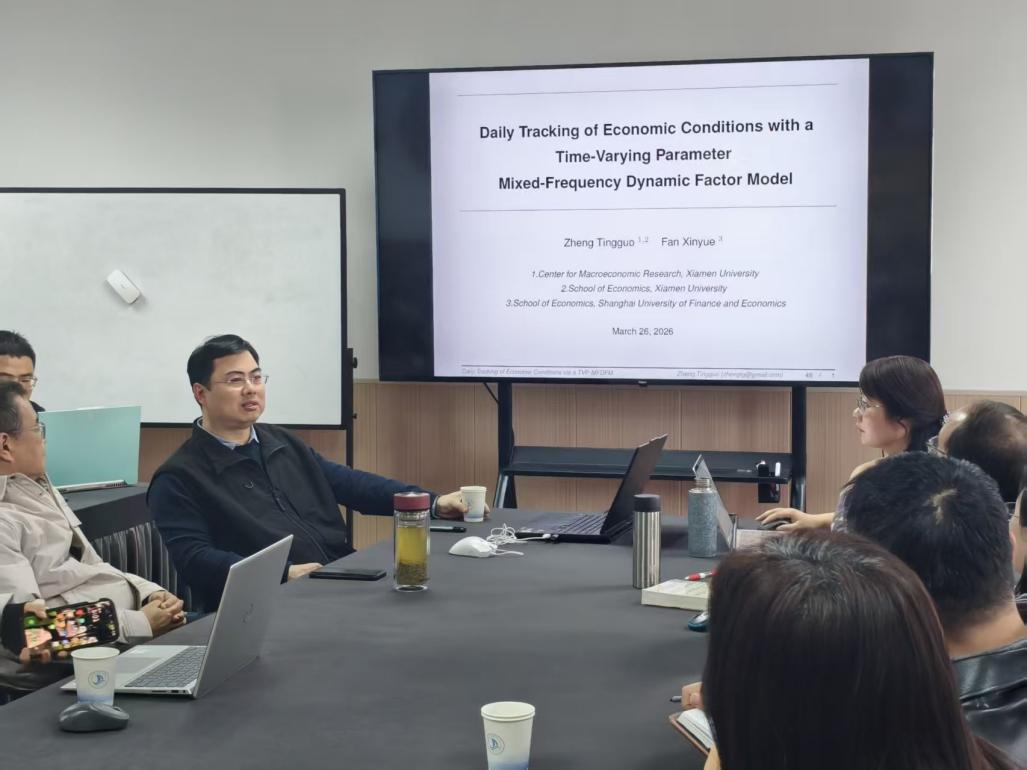

2026 年 3 月 26 日下午,我院特邀厦门大学教授郑挺国,在位育楼 417 会议室作题为《Daily Tracking of Economic Conditions with a Time-Varying Parameter Mixed-Frequency Dynamic Factor Model》的学术讲座,讲座由统计与数据科学学院院长汪红霞教授主持。

讲座中,郑挺国教授聚焦高频经济状况追踪这一前沿研究领域,系统分享了其团队在时变参数混频动态因子模型(TVP-MFDFM)方面的最新研究成果。针对传统经济指标更新频率低、难以满足实时监测与政策制定需求的痛点,郑教授提出了适用于宏观经济实时监测的时变参数混频因子模型框架,通过引入时变因子载荷和条件异方差,有效实现不同频率数据信息的融合,且能适配高维数据场景,并提出了拟极大似然估计方法估计模型参数,对中国实际数据和美国实际数据进行了实证分析,验证了方法的有效性,为宏观经济高频监测提供了全新的方法支撑。

讲座交流环节,由江苏省政府统计与大数据研究院院长林金官教授主持。在场师生围绕模型估计细节、模型拓展等问题,与郑挺国教授展开热烈且深入的探讨,郑教授逐一细致解答,现场学术氛围浓厚。郑挺国教授还分享了自己的学术科研经验,鼓励大家勇攀高峰。与会师生纷纷表示,本次讲座内容前沿、逻辑严谨、实操性强,不仅深入了解了高频经济监测的先进模型与研究方法,更拓宽了计量经济研究的思路与视野。

此次学术讲座是我院成立十周年系列学术活动的重要组成部分,不仅为师生搭建了接触国际前沿计量经济研究的优质平台,更推动了我院与高水平院校在相关研究领域的学术交流,为学院学科建设、科研创新与人才培养注入了新动力,也为后续开展宏观经济监测相关研究提供了重要的思路与启示。